კონკურენციის ეროვნული სააგენტო საავტომობილო საწვავის ბაზრის მიმდინარე მონიტორინგის ფარგლებში 2022 წლის იანვარი-აპრილის შუალედურ მიმოხილვას წარადგენს

საავტომობილო საწვავის ბაზრის მიმდინარე მონიტორინგის ფარგლებში, საქართველოს კონკურენციის ეროვნული სააგენტო წარმოადგენს 2022 წლის იანვარიაპრილის შუალედურ მიმოხილვას.

2022 წლის იანვარი-აპრილის პერიოდში, ქვეყანაში 22 ეკონომიკური აგენტის მიერ

განხორციელდა 385 678 ათასი ლიტრი ბენზინისა და დიზელის იმპორტი1 . ბაზრის იმპორტის

დონის კონცენტრაციის (HHI) ინდექსმა შეადგინა 2025 ერთეული, რაც ზომიერად

კონცენტრირებული ბაზრის მაჩვენებელია.

2 3 ყველაზე მსხვილი იმპორტიორი ეკონომიკური

აგენტის წილი საერთო იმპორტში შეადგენს 69%-ს, სახეზეა ჯგუფური დომინანტური

მდგომარეობის არსებობისთვის აუცილებელი ერთ-ერთი პირობა საბაზროს წილების სახით.

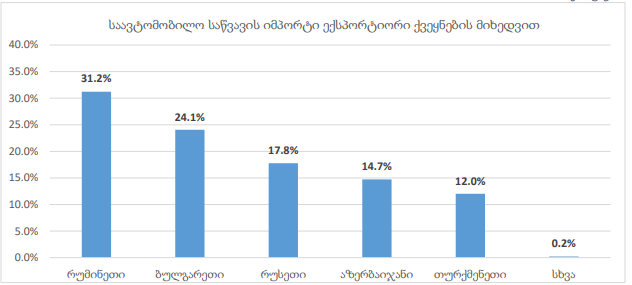

საწვავის ყველაზე დიდი მოცულობის იმპორტი განხორციელდა რუმინეთიდან – 31.2%,

რომელსაც მოყვება ბულგარეთი – 24.1% და რუსეთი – 17.8%:

საერთო იმპორტის 35.9% შეადგინა დიზელის ტიპის საწვავმა, ხოლო 64.1% – ბენზინის.

ბენზინის ტიპის საწვავიდან, ყველაზე მოთხოვნად სახეობას წარმოადგენდა რეგულარის

მარკის საწვავი – საერთო იმპორტის 38.4%:

1 იმპორტის და დროებითი შემოტანის რეჟიმები, წინმსწრები რეჟიმის გაუთვალისწინებლად.

2 სააგენტოს თავმჯდომარის 2020 წლის 23 ოქტომბრის N37 ბრძანებით დამტკიცებული „ბაზრის ანალიზის

მეთოდური მითითებების“ მე-18 მუხლის მე-5 პუნქტის მიხედვით: ჰერფინდალ-ჰირშმანის ინდექსის

საფუძველზე, სასაქონლო ბაზრები კონცენტრაციის დონეების მიხედვით ფასდება – დაბალკონცენტრირებულ,

ზომიერად კონცენტრირებულ და მაღალკონცენტრირებულ სასაქონლო ბაზრებად: ა) დაბალკონცენტრირებული –

HHI<1250; ბ) ზომიერად კონცენტრირებული – 1250<HHI<2250; გ) მაღალკონცენტრირებული – HHI>2250.

2022 წლის იანვარი-აპრილის პერიოდის პირველი ნახევარი გამოირჩეოდა გლობალურ

ბაზრებზე ნავთობის ფასის ზრდის ტრენდით და ლარის გაცვლითი კურსის გაუფასურებით,

ხოლო მეორე ნახევარი – საერთაშორისო ბაზარზე ნავთობის ფასის კლების და ლარის კურსის

გამყარების ტენდენციით, ზოგადად კი – მკვეთრად გამოხატული ტურბულენტობით.

ლარის კურსის გაუფასურების და საერთაშორისო ბაზარზე ნავთობის ფასის ზრდის

ყველაზე მაღალი ნიშნული დაფიქსირდა 8 მარტს, რის შემდეგაც ლარი 40-45 პუნქტით

გამყარდა. რაც შეეხება ნავთობის ფასს, ამ კუთხითაც ფიქსირდება 12%-იანი შემცირება. ლარის

გამყარებისა და ნავთობის ფასის შემცირების, როგორც საწვავის იმპორტის ფასზე ზეგავლენის

მქონე ფაქტორების გაერთიანების შედეგად, 8 მარტთან შედარებით 30 აპრილის

მდგომარეობით, პლატსის ფასი ლარში შემცირებულია 18%-ით, თუმცა ფასი კვლავ რჩება მაღალ

ნიშნულზე და ამავე წლის იანვრის თვესთან შედარებით, ზრდა შეადგენს საშუალოდ 41%-ს.

განსახილველ პერიოდში, როგორც ლარის კურსის, ასევე ნავთობის ფასის მკვეთრი

ცვლილებებისა და ზოგადი ტურბულენტობის გათვალისწინებით, სააგენტო

მიზანშეწონილად მიიჩნევს, საცალო ფასებზე მსჯელობის ნაწილში გამოიყენოს ქვეყანაში

მოქმედი მსხვილი ეკონომიკური აგენტების მიერ ფაქტიურად იმპორტირებული საწვავის

ფასი. ფაქტიურად იმპორტირებული საწვავის თვითღირებულებასთან ერთად,

მნიშვნელოვანია საცალო ფასის მაკომპლექტებელი სხვა ფაქტორები, განსახილველ

შემთხვევაში გადასახადები – დღგ, აქციზი და საოპერაციო დანახარჯები:

2022 წლის იანვარი-აპრილის პერიოდში, ქვეყანაში საერთო ჯამში იმპორტირებული

რეგულარის მარკის საწვავის 83% მოდის ზემოაღნიშნულ 3 ქვეყანაზე – რუმინეთი,

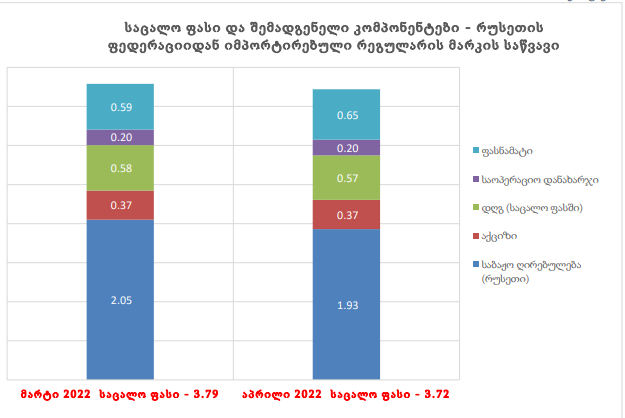

ბულგარეთი და რუსეთი. გრაფიკებში წარმოდგენილია მსხვილი კომპანიების საცალო ფასი,

ამავე კომპანიების მიერ ქვეყანაში იმპორტირებული საწვავის თვითღირებულება (საბაჟო

ღირებულება), გადასახადები, საოპერაციო დანახარჯები (საშუალოდ 20 თეთრი 1 ლიტრ

საწვავზე) და შესაბამისად ფასნამატი.

წარმოდგენილი გრაფიკებით დგინდება, რომ რუსეთის ფედერაციიდან

იმპორტირებული საწვავი გამოირჩევა მნიშვნელოვნად დაბალი თვითღირებულებით

ევროპის ქვეყნებიდან იმპორტირებულ საწვავთან შედარებით, თუმცა მსხვილი კომპანიების

შემთხვევაში, საცალო ფასი განსაზღვრულია ევროპის ქვეყნებიდან იმპორტირებული საწვავის

იდენტურ ნიშნულზე. თვითღირებულებაში სხვაობა შეადგენს საშუალოდ 30-60 თეთრს, 1

ლიტრი რეგულარის მარკის საწვავზე.

რაც შეეხება ევროპის ქვეყნებიდან, კონკრეტულად კი რუმინეთიდან იმპორტირებულ

საწვავს, გარდა პირდაპირი იმპორტისა, საქონლის მოთავსება შესაძლებელია საბაჟო საწყობში

დროებითი შენახვის რეჟიმში, რა დროსაც საქონელი არ არის მოქცეული თავისუფალი

მიმოქცევის რეჟიმში და არ არის გადახდილი საბაჟო გადასახადები – დღგ და აქციზი.

საქონლის ქვეყანაში შემომტან კომპანიას, შეუძლია პროდუქციის რეალიზება მოახდინოს

უშუალოდ საბაჟო საწყობიდან და შემძენის მიერ მოხდება საქონლის მოქცევა კონკრეტულ –

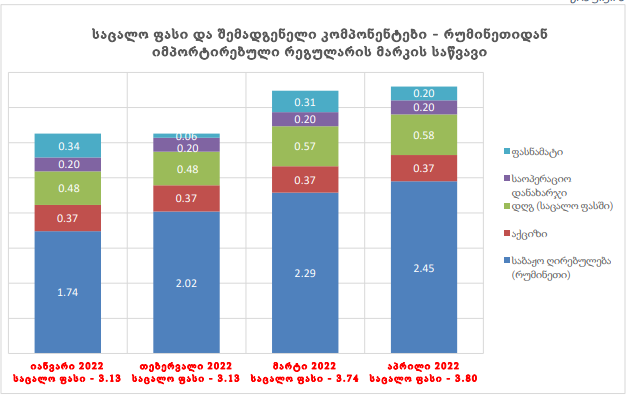

იმპორტის პროცედურაში. აღნიშნულ პრაქტიკას ხშირად აქვს ადგილი რუმინეთიდან

იმპორტირებული საწვავის შემთხვევაში და ხასიათდება კონკრეტული სპეციფიკით, კერძოდ,

რუმინეთიდან საწვავის იმპორტს ახორციელებს მხოლოდ 1 ეკონომიკური აგენტი, რომელიც

საცალო ქსელში პროდუქციის გატანის მიზნებისთვის იმპორტის პროცედურაში ძირითადად

აქცევს (ან/და ახორციელებს პირდაპირ იმპორტს) მაღალი თვითღირებულების მქონე

საქონელს (გრაფიკი 5), ხოლო საბაჟო საწყობიდან ქვეყანაში მოქმედ სხვა ეკონომიკურ

აგენტებზე საბითუმოდ ახორციელებს იმ მარაგის რეალიზაციას, რომელიც გამოირჩევა

დაბალი თვითღირებულებით (მსგავსი სხვაობა 2022 წლის მარტი-აპრილის პერიოდში, 1

ლიტრი საწვავის დონეზე შეადგენდა საშუალოდ 40 თეთრს).

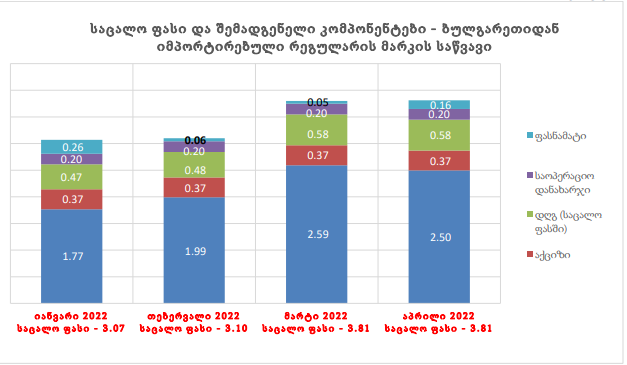

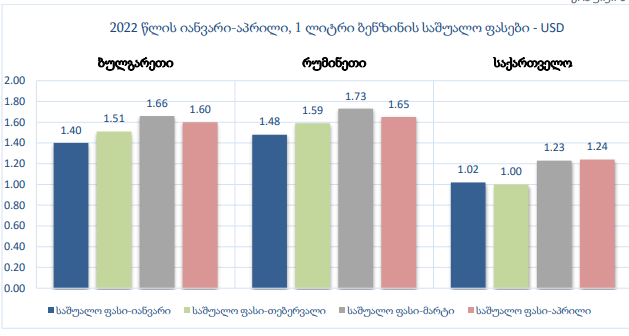

საცალო ფასის ცვლილების ნაწილში, მნიშვნელოვანია ფასის ცვლილების შედარებითი

ანალიზი საწვავის ძირითად მომწოდებელ ქვეყნებში (გრაფიკი 6). საქართველოს მსგავსად,

ბულგარეთსა და რუმინეთში, 1 ლიტრი საწვავის ფასი იანვარი-მარტის პერიოდში საშუალოდ

20-26 ცენტით გაიზარდა. თუმცა, საქართველოსგან განსხვავებით, აპრილის თვეში, შეინიშნება

ფასის დაახლეობით 6-8 ცენტიანი შემცირება:

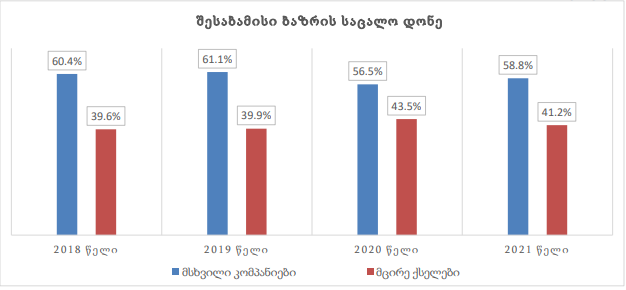

შესაბამისი ბაზრის საცალო დონეზე, მსხვილ კომპანიებსა და მცირე ქსელებს შორის,

პროცენტული განაწილება ბოლო წლების განმავლობაში მეტ-ნაკლებად სტაბილურია. წილის

იმპორტის მიზნით საწვავის შეძენის ძირითად ვალუტას წარმოადგენს ამერიკული დოლარი და პლატსის ფასიც

დგინდება ამავე ვალუტაში, საცალო ფასები დაკონვერტირებულია აშშ დოლარში. ამასთან, ბულგარეთის,

რუმინეთის და რუსეთის შემთხვევაში მოცემულია თვის საშუალო ფასი, ხოლო საქართველოს შემთხვევაში – ფასის

ასახვის დროითი შუალედის გათვალისწინებით მსხვილი კომპანიების თვის ბოლოს არსებული საშუალო ფასი.

სტაბილურობა (გრაფიკი 7) გარკვეულწილად მიანიშნებს იმ გარემოებაზე, რომ მსხვილი

კომპანიები ჩამოყალიბებული არიან, როგორც ბაზრის კონკრეტული, მაღალი საფასო

კატეგორიის სეგმენტი:

საავტომობილო საწვავი წარმოადგენს ჰომოგენურ პროდუქტს, ბაზარზე მოქმედი

ყველა ეკონომიკური აგენტისთვის ფასწარმოქმნაზე მოქმედებს მსგავსი ფაქტორები.

მიუხედავად ამისა, მსხვილ კომპანიებსა და მცირე ქსელებს შორის საცალო ფასწარმოქმნის

კუთხით არსებობს რამდენიმე მნიშვნელოვანი განსხვავება, კერძოდ, ერთი და იმავე ტიპის

საწვავზე ფასი შესაძლოა განსხვავებული იყოს 30-50 თეთრით 1 ლიტრზე და ამავდროულად

განსხვავებულია ფასის ცვლილების დროითი შუალედები:

ის ფაქტი, რომ ბაზარზე ხელმისაწვდომია მსგავსი და რიგ შემთხვევებში იდენტური

საწვავი გაცილებით დაბალ ფასად, მომხმარებლისთვის დამატებით ბენეფიტს წარმოადგენს,

თუმცა არა მათი უმრავლესობისთვის. სხვაობა მსხვილ ქსელებსა და მცირე ქსელების სეგმენტს

შორის, უშუალოდ საწვავის მიმართულებით, შესაძლოა იყოს რამდენიმე (არა აუცილებლად),

კერძოდ: მსხვილ ქსელებში ხელმისაწვდომი საწვავი შესაძლოა შეიცავდეს კონკრეტულ

დანამატებს, რასაც მათივე ინფორმაციით დადებითი ეფექტი გააჩნია საწვავის მოხმარებაზე,

წარმადობის ზრდაზე, ეკოლოგიაზე და ა.შ. „ბრენდირებული“ და „არაბრენდირებული“

ავტოგასამართი სადგურები მიღებულ პრაქტიკას წარმოადგენს სხვადასხვა ქვეყნებში, თუმცა,

საქართველოს შემთხვევაში, მაღალია სხვაობა ფასებს შორის. მაგალითად, აშშ-ში

„ბრენდირებულ“ და „არაბრენდირებულ“ ავტოგასამართ სადგურებს შორის საფასო სხვაობა

მერყეობს 5-15 ცენტის ფარგლებში 1 გალონ საწვავზე, რაც შეადგენს 4-12 თეთრს 1 ლიტრზე,

ხოლო საქართველოს შემთხვევაში სხვაობა შეადგენს საშუალოდ 30-50 თეთრს 1 ლიტრზე.

შუალედური ანგარიშის ძირითადი მიგნებები:

1. ქვეყანაში იმპორტირებული საწვავის 55% ევროპულია, 45%-ის იმპორტი კი

ხორციელდება რუსეთის ფედერაციიდან, აზერბაიჯანიდან და თურქმენეთიდან

(გრაფიკი 1);

2. საავტომობილო საწვავის ბაზრის იმპორტის დონე, 2022 წლის იანვარი-აპრილის

პერიოდში, ზომიერად კონცენტრირებულია. ჰერფინდალ-ჰირშმანის ინდექსი

შეადგენს 2025 ერთეულს;

3. 3 ყველაზე მსხვილი იმპორტიორი ეკონომიკური აგენტის წილი საერთო იმპორტში

შეადგენს 69%-ს, სახეზეა ჯგუფური დომინანტური მდგომარეობის არსებობისთვის

აუცილებელი ერთ-ერთი პირობა საბაზროს წილების სახით;

4. 30 აპრილის მდგომარეობით, პლატსის ფასის ლარში ამავე წლის იანვრის თვესთან

შედარებით, გაზრდილია საშუალოდ 41%-ით;

5. საცალო ფასის მაკომპლექტებელი ფაქტორების ანალიზის შედეგად იკვეთება, რომ

ევროპიდან იმპორტირებულ საწვავზე აპრილის თვის ფასნამატი მსგავსია ამავე წლის

იანვრის თვის ფასნამატისა. მარტის თვეში ბულგარეთის შემთხვევაში, ხოლო

თებერვლის თვეში რუმინეთიდან იმპორტირებული საწვავის შემთხვევაში,

იმპორტიორი კომპანიების საცალო ფასნამატი იყო მნიშვნელოვნად ნაკლები (გრაფიკი

4-5);

6. საცალო ფასები 2022 წლის იანვარი-აპრილის პერიოდში ზრდის ტრენდს ატარებდა

საქართველოსთვის საწვავის მომწოდებელ ძირითად ქვეყნებში – ბულგარეთი,

რუმინეთი. თუმცა, საქართველოსგან განსხვავებით, აპრილის თვეში შეინიშნება ფასის

საშუალოდ 6-8 ცენტიანი შემცირება;

7. საცალო ფასის მაკომპლექტებელი ფაქტორების ანალიზის შედეგად ასევე გამოიკვეთა,

რომ რუსეთის ფედერაციიდან იმპორტირებული საწვავის თვითღირებულება

საშუალოდ 30-60 თეთრით დაბალია ევროპის ქვეყნებიდან იმპორტირებულ საწვავთან

შედარებით (მარტი-აპრილი), თუმცა საცალო ბაზარზე მსხვილი კომპანიების

შემთხვევაში ხელმისაწვდომია ევროპული საწვავის იდენტურ ფასად (გრაფიკი 3);

8. რუმინეთიდან იმპორტირებული საწვავი, ხშირ შემთხვევაში, ექცევა საბაჟო საწყობში

და შესაბამისად დროებითი შენახვის რეჟიმში. საბაჟო საწყობიდან კონკრეტული

ეკონომიკური აგენტის მიერ საკუთარ საცალო სარეალიზაციო ქსელში ძირითადად

ხდება მაღალი თვითღირებულების მქონე საწვავის გატანა, ხოლო დაბალი

თვითღირებულების მქონე საწვავის შემთხვევაში ხორციელდება გადაყიდვა სხვა

კომპანიაზე, რომელსაც უკვე თავად გააქვს საწვავი ქვეყანაში თავისუფალი მიმოქცევის

რეჟიმში. მსგავსი სხვაობა 2022 წლის მარტი-აპრილის პერიოდში, 1 ლიტრი საწვავის

დონეზე, შეადგენდა საშუალოდ 40 თეთრს;

9. მსხვილი კომპანიების ნაწილის მხრიდან ადგილი აქვს/ჰქონდა საცალო

მომხმარებლისთვის დამატებითი, კერძოდ 1 ლიტრზე 20-25 თეთრამდე ფასდაკლების

შეთავაზებას. აღნიშნული ერთი შეხედვით დადებით გარემოებას წარმოადგენს, თუმცა

შესაძლებელი იყო დამატებითი ფასდაკლების ასახვაც პირდაპირ ტაბლოზე.

2022 წლის მაისის თვეში საერთაშორისო ბაზრებზე კვლავ ფიქსირდება ნედლის

ნავთობისა და პლატსის ფასის ზრდის ტენდენცია და პრაქტიკულად ფასი გაუთანაბრდა

მარტის თვის პიკურ მაჩვენებელს. თუმცა, საცალო ფასწარმოქმნაზე მოქმედი მეორე

უმნიშვნელოვანესი ფაქტორი, კერძოდ ეროვნული ვალუტა განაგრძობს გამყარებას და 2022

წლის მარტის თვის პიკურ მაჩვენებელთან შედარებით გამყარება შეადგენს 50 პუნქტს, რაც

შესაძლოა გახდეს ნედლი ნავთობისა და პლატსის ფასის ზრდის დამბალანსირებელი

გარემოება.

კონკურენციის ეროვნული სააგენტო აგრძელებს საავტომობილო საწვავის ბაზრის

მონიტორინგს, რის ფარგლებშიც მიმდინარეობს მუშაობა ბაზარზე კონკურენტული გარემოს

გაუმჯობესების კუთხით კონკრეტული რეკომენდაციების შემუშავებაზე.